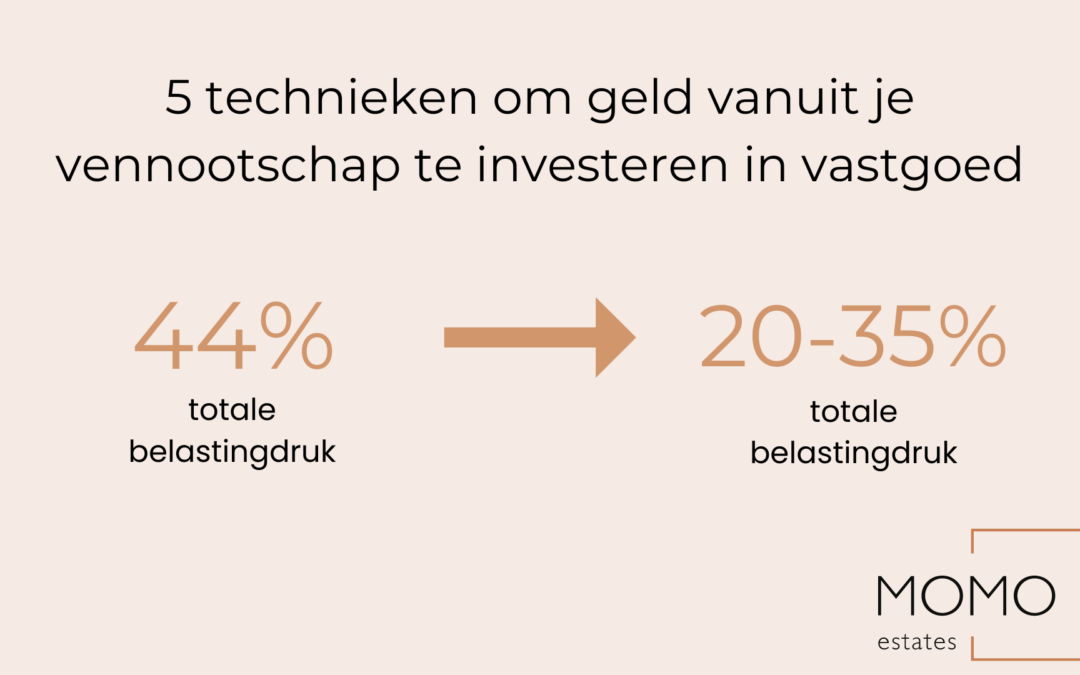

De vennootschapsbelasting in België bedraagt 25%, waarna je nog een dividendbelasting moet betalen van 30%. Dit komt neer op een gemiddelde belastingsdruk van 44%. Het kan ook anders, hier bespreken we 5 technieken die jij kan gebruiken om geld uit je vennootschap te halen en zo te investeren in vastgoed.

De 5 technieken die we gaan bespreken zijn:

- Uitkeren van dividend als kleine vennootschap (VVPR BIS)

- Aanleg van liquidatiereserve om te investeren in vastgoed

- VAPZ om te investeren in vastgoed

- Warrants om te investeren in vastgoed

- Bulletkrediet om te investeren in vastgoed

1. Uitkeren van dividend als kleine vennootschap (VVPR BIS)

Dit is een manier om geld uit een vennootschap te halen als nog een kleine vennootschap bent. Zo kun je met het dividend VVPR BIS aan slechts 15% roerende voorheffing je geld uit de vennootschap halen vanaf het 4e boekjaar. Als je voldoet aan deze voorwaarden:

- Bij oprichting of kapitaalverhoging moet de vennootschap ‘klein’ zijn.

- De oprichting of kapitaalverhoging vond plaats na 30/6/2013

- Deze gebeurde door een inbreng in geld (dus niet door inbreng in natura).

- Op het moment dat de dividenden verleend worden volgens de VVPR bis regeling moeten de aandelen volstort zijn.

2. Aanleg van liquidatiereserve om te investeren in vastgoed

Heb je geen recht op de verlaagde roerende voorheffing (van 15% bij VVPR BIS) bij het uitkeren van een dividend? En kun je 5 jaar wachten? Dan is het voordeliger om voor een liquidatiereserve te kiezen.

De liquidatiereserve is een manier voor kleine vennootschappen om dividenden uit te keren aan aandeelhouders met een lager belastingtarief. Het kan worden aangelegd op de winst na belasting van een boekjaar met een afzonderlijke heffing van 10% vennootschapsbelasting.

- Na een wachttermijn van 5 jaar, kan de liquidatiereserve als een dividend uitgekeerd worden met 5% roerende voorheffing.

- Als de uitkering wordt uitgesteld tot de stopzetting van de vennootschap, wordt zelfs geen bijkomende roerende voorheffing betaald.

De liquidatiereserve voorwaarden:

- Enkel voor kleine vennootschappen. Er zijn limieten voor het personeelsaantal, de jaaromzet en de balans.

- Boeking moet gebeuren op afzonderlijke rekeningen.

- Onaantastbaarheidsvoorwaarden. Het geld moet voor een vaste periode op de rekening blijven staan of veilig belegd worden, zoals bv in vastgoed. Dit is dan een investering met je vennootschap in vastgoed.

3. VAPZ om te investeren in vastgoed

Een Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) kan op een voordelige manier gebruikt worden voor de aankoop, bouw of verbouw van vastgoed.

Er zijn twee manieren om dit te doen:

- een voorschot te nemen op de VAPZ of door de VAPZ in pand te geven aan een bank of verzekeraar. In het geval van een voorschot kan men een bedrag lenen van de VAPZ reserve, waarbij er intrest betaald moet worden en het bedrag later terugbetaald kan worden.

- In het geval van een inpandgave kan men een hypotheeklening krijgen waarbij de VAPZ-premies blijven betaald worden en het kapitaal van het pensioenplan gebruikt wordt om de lening terug te betalen. Er moet wel intrest betaald worden over de ontleende som.

4. Warrants om te investeren in vastgoed

Warrants zijn financiële instrumenten die door een onderneming of instelling worden uitgegeven en geven de verkrijger het recht om binnen een bepaalde periode aandelen te kopen of verkopen tegen een vooraf vastgestelde prijs.

Er zijn twee soorten warrants: put en call. Ze kunnen worden gebruikt om geld uit een vennootschap te halen en te investeren in vastgoed, maar er moet wel op gelet worden dat ze niet mogen vervangen worden voor loon of reeds verworven voordelen. Er zijn fiscale voordelen voor het gebruik van warrants, maar het is wel aangeraden om vooraf de voorwaarden en gevolgen te overwegen.

5. Bulletkrediet om te investeren in vastgoed

Een bulletkrediet of einde-termijnkrediet is een hypothecaire lening met lage maandlasten voor personen met kapitaal in het vooruitzicht of die hun opgebouwde kapitaal niet volledig hiervoor willen gebruiken.

Dit stelt u in staat om met een beperkt bedrag een veel grotere investering aan te gaan. Deze methode kan rendement opleveren bij een stijging van de waarde van het onroerend goed.

Tijdens de looptijd van het bulletkrediet betaalt u enkel rente, het volledige kapitaal dient u pas op de laatste vervaldag terug te betalen. Dit type lening is vaak gebruikt voor tweede verblijf of opbrengsteigendom en is niet voor iedereen geschikt.

Met een bulletkrediet kunnen je huuropbrengsten dus je interesten afbetalen, zodat je een volledige lening kan krijgen. Dit leverage-effect zorgt voor extra hoog rendement.

Waar kan u als Belgische investeerder het best vastgoed aankopen?

Nu dat uw geld niet meer in de vennootschap zit, maar in uw privé, zijn er verschillende investeringsmogelijkheden.

Zo zou je kunnen investeren in een Belgisch pand met een doorgaans laag rendement van 2%.

Je zou ook kunnen investeren in een buitenlands pand, zoals in Nederland, waar er rendementen te behalen zijn tot 6%.

Daarnaast zijn er nog verschillende andere voordelen bij het investeren in het buitenland:

- goedkoper vastgoed

- extra inkomsten uit verhuur

- fiscale voordelen

- investeringsdiversificatie

Om je hierbij goed op weg te helpen, helpen wij als ervaren partner je graag bij je keuze van buitenlands vastgoed om een maximaal rendement te behalen.

Wij bieden persoonlijk en op maat gemaakt advies om u te helpen bij uw beslissing. Contacteer Momo estates voor meer informatie.