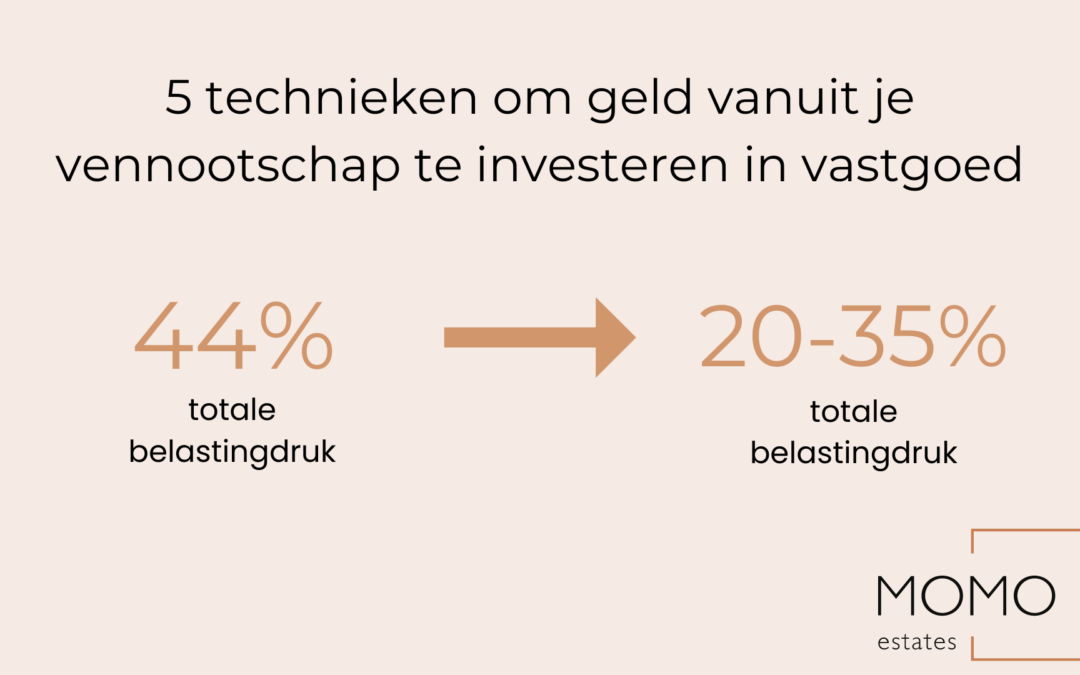

L'impôt sur les sociétés en Belgique est de 25%, après quoi vous devez encore payer un impôt sur les dividendes de 30%. La charge fiscale moyenne est donc de 44%. Il y a une autre façon de procéder. Nous examinons ici 5 techniques que vous pouvez utiliser pour sortir de l'argent de votre société et l'investir dans l'immobilier.

Les cinq techniques abordées sont les suivantes :

- Payer des dividendes en tant que petite entreprise (VVPR BIS)

- Création d'une réserve de liquidation pour investir dans l'immobilier

- Les PSPS investissent dans l'immobilier

- Bons de souscription d'actions immobilières

- Prêt à taux variable pour investir dans l'immobilier

1. Payer des dividendes en tant que petite entreprise (VVPR BIS)

Il s'agit d'un moyen de sortir de l'argent d'une société si vous êtes encore une petite entreprise. Ainsi, le dividende VVPR BIS à seulement 15% de précompte mobilier vous permet de sortir votre argent de la société à partir du 4ème exercice. Si vous remplissez ces conditions :

- Lors de la constitution ou de l'augmentation de capital, la société doit être "petite".

- La constitution ou l'augmentation de capital a eu lieu après le 30/6/2013

- Il s'agit d'une contribution en espèces (et non en nature).

- Au moment où les dividendes sont accordés dans le cadre du régime VVPR bis, les actions doivent être entièrement libérées.

2. Création d'une réserve de liquidation pour investir dans l'immobilier

N'avez-vous pas droit au précompte mobilier réduit (de 15% à la VVPR BIS) lors du paiement d'un dividende ? Et pouvez-vous attendre 5 ans ? Dans ce cas, il est plus avantageux d'opter pour une réserve de liquidation.

La réserve de liquidation est un moyen pour les petites entreprises de verser des dividendes aux actionnaires à un taux d'imposition inférieur. Elle peut être constituée sur le bénéfice après impôt d'un exercice avec une charge distincte de 10% d'impôt sur les sociétés.

- Après une période d'attente de cinq ans, la réserve de liquidation peut être distribuée sous forme de dividende avec un précompte mobilier de 5%.

- Si la distribution est différée jusqu'à la cessation d'activité de la société, aucun précompte mobilier supplémentaire n'est même payé.

Les conditions de la réserve de liquidation :

- Pour les petites entreprises uniquement. Des limites sont imposées en matière d'effectifs, de chiffre d'affaires annuel et de bilan.

- Les réservations doivent être effectuées sur des comptes séparés.

- Conditions d'intangibilité. L'argent doit rester sur le compte pendant une période déterminée ou être investi en toute sécurité, par exemple dans l'immobilier. Il s'agit alors d'un investissement dans l'immobilier avec votre entreprise.

3. PSPS pour investir dans l'immobilier

La Pension Complémentaire Libre pour Indépendants (PCSI) peut être utilisée de manière avantageuse pour l'achat, la construction ou la rénovation d'un bien immobilier.

Il y a deux façons de procéder :

- en prenant une avance sur le PSPS ou en mettant le PSPS en gage auprès d'une banque ou d'un assureur. Dans le cas d'une avance, il est possible d'emprunter un montant à la réserve VAPZ, moyennant le paiement d'intérêts, et de le rembourser ultérieurement.

- En cas de mise en gage, il est possible d'obtenir un prêt hypothécaire en continuant à payer les primes VAPZ et en utilisant le capital de l'institution de prévoyance pour rembourser le prêt. Toutefois, des intérêts doivent être payés sur la somme empruntée.

4. Bons de souscription pour investir dans l'immobilier

Les bons de souscription sont des instruments financiers émis par une entreprise ou une institution qui donnent à l'acquéreur le droit d'acheter ou de vendre des actions à un prix prédéterminé pendant une certaine période.

Il existe deux types de warrants : put et call. Ils peuvent être utilisés pour retirer de l'argent d'une entreprise et investir dans l'immobilier, mais il faut veiller à ce qu'ils ne puissent pas se substituer à un salaire ou à des avantages déjà acquis. L'utilisation des warrants présente des avantages fiscaux, mais il convient d'en étudier les conditions et les conséquences au préalable.

5. Prêt à taux variable pour investir dans l'immobilier

Le crédit in fine est un crédit hypothécaire à faibles mensualités destiné aux personnes qui ont un capital en perspective ou qui ne souhaitent pas utiliser tout leur capital accumulé à cette fin.

Cela vous permet de réaliser un investissement beaucoup plus important avec une somme d'argent limitée. Cette méthode peut s'avérer rentable lorsque la valeur des biens immobiliers augmente.

Pendant la durée du crédit in fine, vous ne payez que des intérêts, la totalité du capital ne devant être remboursée qu'à la dernière échéance. Ce type de prêt est souvent utilisé pour une résidence secondaire ou un bien à revenus et ne convient pas à tout le monde.

Ainsi, avec un prêt in fine, vos revenus locatifs peuvent rembourser vos intérêts, ce qui vous permet d'obtenir un prêt complet. Cet effet de levier permet d'obtenir des rendements très élevés.

En tant qu'investisseur belge, quel est le meilleur endroit pour acheter un bien immobilier ?

Maintenant que votre argent n'est plus dans l'entreprise mais dans votre vie privée, plusieurs options d'investissement s'offrent à vous.

Par exemple, vous pouvez investir dans une propriété belge avec un rendement généralement faible de 2%.

Vous pouvez également investir dans un bien immobilier à l'étranger, par exemple aux Pays-Bas, où les rendements peuvent atteindre 6%.

En outre, l'investissement à l'étranger présente plusieurs autres avantages :

- un bien immobilier moins cher

- revenus locatifs supplémentaires

- avantages fiscaux

- diversification des investissements

Pour vous aider à partir du bon pied à cet égard, en tant que partenaire expérimenté, nous sommes heureux de vous aider à choisir une propriété étrangère pour maximiser votre rendement.

Nous vous offrons des conseils personnalisés et sur mesure pour vous aider à prendre votre décision. Contactez Momo estates pour plus d'informations.